Desde que en Ecuador se adoptaron las NIIF, el tema de la razonabilidad se ha vuelto cada vez un tema más recurrente pero a la vez más complejo por cuanto el propio concepto de valor razonable (de acuerdo a la NIIF 13) está atado a un precio de intercambio de riesgos y beneficios para cualquier activo o pasivo, y mientras más significativo o importante sea un activo o un pasivo para una empresa, más complejo puede llegar a ser la determinación de un rango de valor razonable para tales elementos.

En este artículo, se examinará la evolución de un elemento muy particular que influye en la determinación del valor razonable de los activos y pasivos relevantes: el costo de capital. ¿Cómo ha evolucionado el costo de capital desde el cierre de 2024 al cierre de 2025, y qué impactos tiene esto en la emisión de estados financieros de 2025? Primero, se repasará la teoría para luego presentar cálculos comparativos que ayuden a obtener conclusiones importantes.

La teoría general: la relación rentabilidad – riesgo

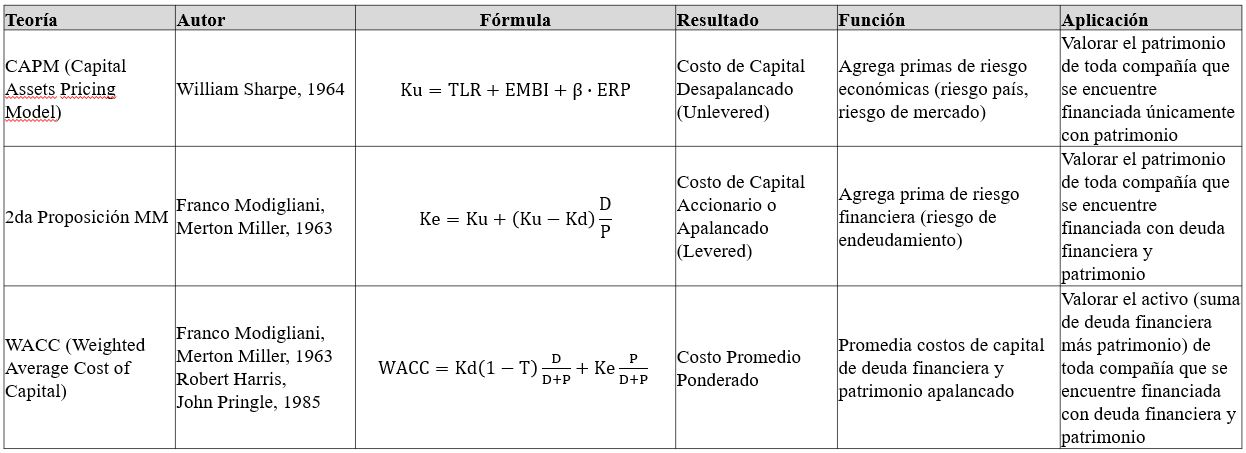

¿Qué es la Tasa de Descuento o Costo de Capital? Básicamente, el Costo de Capital representa la rentabilidad mínima exigida a una inversión en función de los riesgos asumidos. A mayor riesgo que un inversionista asuma en una inversión, mayor será la rentabilidad que se exija sobre esa inversión. La determinación del apropiado costo de capital para una empresa en marcha pasa por tres teorías importantes donde cada una mide y agrega un nivel de riesgo adicional a la rentabilidad que está libre de todo riesgo:

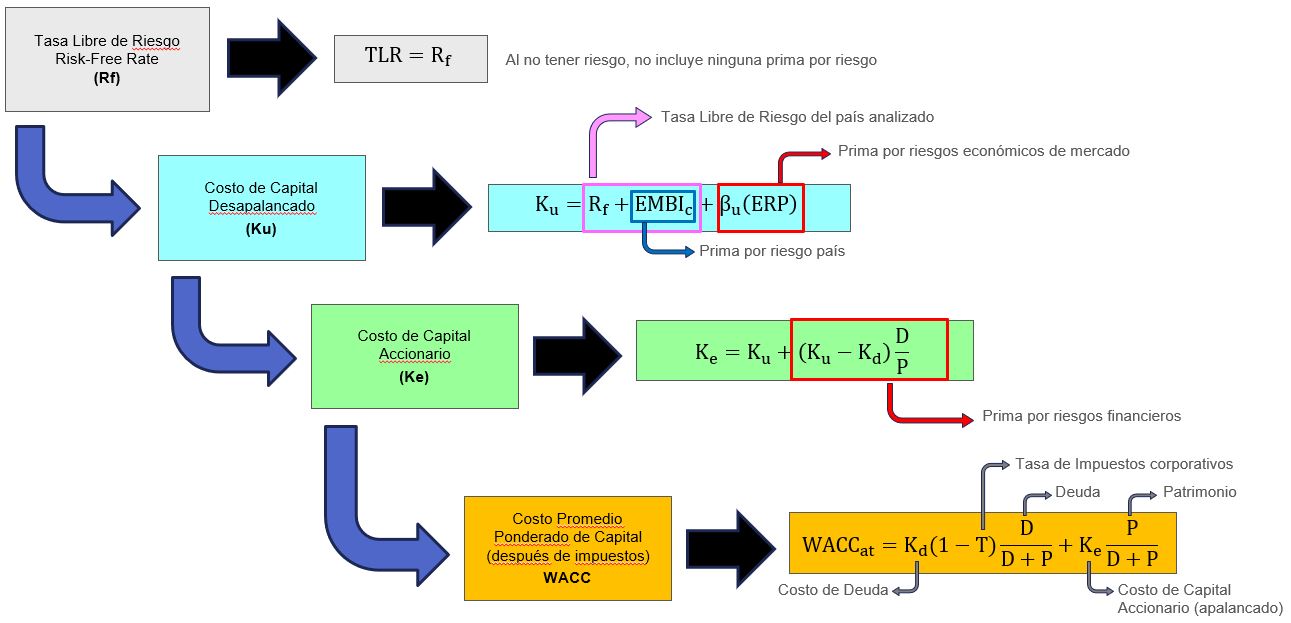

La interrelación entre estas tres teorías queda explicada en el siguiente gráfico donde se muestra cómo se van añadiendo primas de riesgo adicionales a la Tasa Libre de Riesgo:

De todos los elementos que se muestran en el gráfico, hay algunos que corresponden a la economía ecuatoriana y otros que no. Por ejemplo, la prima de rendimiento de mercado (en inglés Equity Risk Premium – ERP) y el coeficiente beta, necesariamente deben ser tomados de fuentes externas, dado que por el bajo nivel de transacciones de títulos de renta variable (acciones) en el mercado bursátil ecuatoriano, no es posible calcular un rendimiento de mercado o un coeficiente beta que sea representativo del mercado.

Por otra parte, para el caso de la Tasa Libre de Riesgo (en inglés Risk-Free Rate – Rf) se debe tomar el rendimiento de los bonos soberanos del país donde se generan los flujos que se van a descontar. Para determinar este rendimiento, la forma más sencilla de hacerlo es sumando la Rf de los bonos del Tesoro de los EEUU y el índice EMBI+ del país donde se calcula la tasa. Por ende, la Rf de Ecuador sería:

Donde:

RfEC = Tasa Libre de Riesgo para Ecuador

RfUSA = Tasa Libre de Riesgo para EEUU (igual al rendimiento de los bonos del Tesoro)

EMBIEC = índice EMBI+ de Riesgo País para Ecuador

De acuerdo con esta fórmula, a mayor EMBI mayor será la tasa de descuento y viceversa.

Evolución del Costo de Capital para el cierre del ejercicio 2025

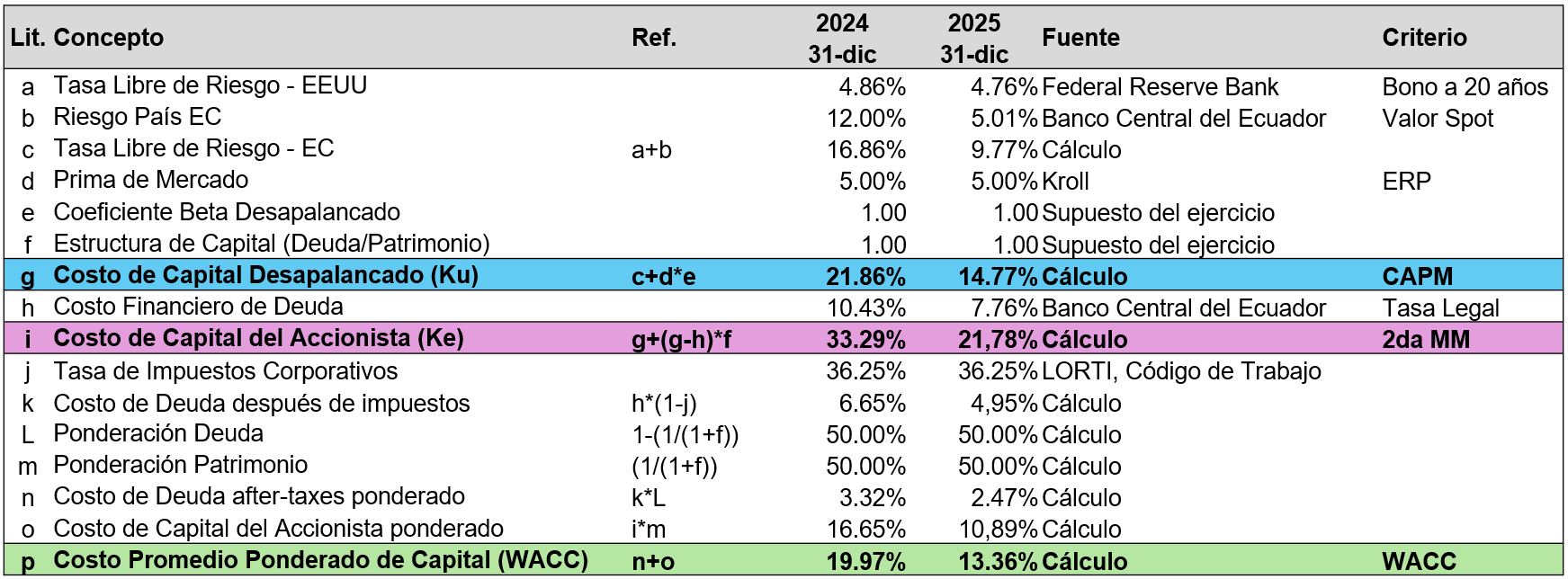

¿Cómo han evolucionado las diferentes tasas de descuento utilizadas como costo de capital hasta el cierre del ejercicio 2025? Suponiendo un coeficiente beta igual a uno (β=1) y una estructura de capital deuda/capitalización bursátil igual a uno (D/P=1), se ha procedido a realizar un análisis comparativo entre los cálculos del costo de capital al 31 de diciembre de 2024 vs el 31 de diciembre de 2025, el mismo que evidencia que las principales tasas de descuento (Ku, Ke y WACC) son menores al cierre de 2025 de lo que estuvieron al cierre de 2024.

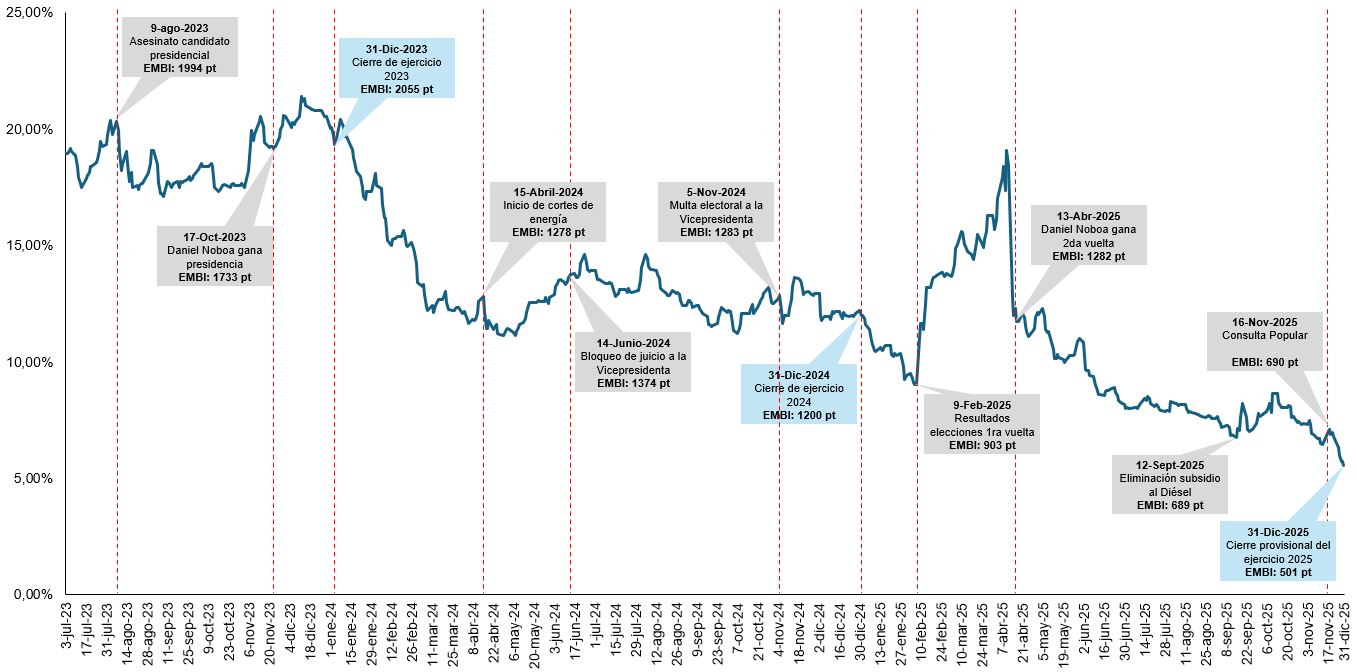

Esta reducción de más de seis puntos porcentuales se debe principalmente a la reducción de tres inputs de cálculo: la RfUSA que pasó de 4.86% a 4.76%, el costo financiero de las deudas en Ecuador que pasó de 10.43% a 7.76%, y principalmente la reducción en poco más de la mitad del EMBI, el cual pasó de 12% a 5.01% en un solo año, a pesar de que durante 2025 hubo momentos en el cual el EMBI llegó a estar en poco más de 1900 puntos, similar a los niveles observados durante 2023.

Impacto del costo de capital sobre los estados financieros

Como se mencionó al inicio de este artículo, dentro de los estados financieros existen varios elementos de importancia cuyos saldos dependen del análisis de beneficios económicos futuros actualizados a valor presente. Por ende, suponiendo que la capacidad de generación de flujos futuros de tales elementos no ha aumentado o disminuido, la reducción del costo de capital para el cierre del ejercicio 2025, podría derivar en los siguientes potenciales impactos:

| Elemento | Potenciales impactos |

| Propiedades, Planta y Equipo Propiedades de Inversión Activos Biológicos | Elementos significativos registrados a valor razonable, como por ejemplo maquinarias, podrían registrar un aumento de su valor razonable, Deterioros de valor de estos elementos registrados al cierre del ejercicio 2024, podrían registrar un reverso del deterioro en este cierre económico |

| Activos Intangibles | Activos adquiridos con vida indefinida, el deterioro de valor de estos elementos registrados al cierre del ejercicio 2024, podrían registrar un reverso del deterioro en este cierre económico. Activos adquiridos recientemente como parte de una transacción, podrían tener mayor valor, reduciendo la cuantía del Goodwill dentro de la asignación de precio pagado (PPA) En valoración de intangibles diferentes a marcas, el cargo contributivo de los activos (CAC) podrían tener una reducción, aumentando el valor de los intangibles. |

| Inversiones en Asociadas, Subsidiarias y/o Unidades Generadoras de Efectivo (UGE) | Las pruebas de deterioro de valor podrían indicar que el importe recuperable es mayor que el valor en libros, medido al costo histórico o por el método de la participación, por lo que no habría deterioro al cierre del ejercicio. |

| Inversiones en títulos de renta fija y renta variable | Títulos disponibles para la venta y/o registrados a valor razonable, podrían experimentar un aumento en su valor por efecto de la reducción de la Tasa Libre de Riesgo para Ecuador, como impacto directo de la reducción del EMBI, generando una ganancia en valor razonable. |

| Provisiones por cálculos actuariales | Las provisiones laborales podrían verse aumentadas por efecto de la reducción de Tasa Libre de Riesgo para Ecuador, como impacto directo de la reducción del EMBI. |

Conclusiones

La reducción del EMBI+ para Ecuador, y por ende la reducción del costo de capital como efecto directo de la reducción de la Tasa Libre de Riesgo para Ecuador, es un impacto positivo no solo en materia económica para el país, sino también en términos contables y financieros, puesto que las empresas ven mejoradas sus posiciones financieras al cierre del ejercicio, con potenciales impactos directos a resultados y/o al patrimonio, aumentando la solvencia de las mismas y por ende aumentando la confianza de los inversionistas, quienes potencialmente exigirán un menor rendimiento de sus inversiones en función a los menores riesgos observados.