La Valoración de Empresas permite obtener el rango de valor razonable de una empresa en marcha (Enterprise Value) a fin de evaluar su rentabilidad global y su creación de valor. También permite obtener el rango de valor razonable del paquete accionario de una empresa (Equity Value), para propósitos de transacciones de compra o venta (Buy-Side & Sell-Side).

La Valoración de Empresas es el servicio por el cual usted puede conocer, con una alta fiabilidad, el valor de mercado que tiene su negocio, el cual siempre debería ser mayor al valor contable del total de activos. Con este cálculo, usted podrá saber si su empresa, vista como un todo, está generando la rentabilidad que debería crear. También le servirá para conocer el valor que usted podría recibir por vender su empresa o el valor que usted debería pagar para adquirir un negocio en marcha.

Una Valoración de Empresas casi siempre se utiliza para uno de estos fines: ya sea el de conocer la rentabilidad de la compañía, o el de encontrar un rango razonable de valores dentro del cual se puede establecer un precio de intercambio de los activos o del patrimonio del negocio valorado. Sin embargo, en caso que se busque lo segundo, se debe recordar que vender una empresa no es una ‘venta de garage’ de los activos fijos del negocio. Una Valoración de Empresas no valora cada activo de forma individual como si fuera un peritaje, es un proceso que valora la empresa como un todo, es decir considerando activos productivos, procesos internos y personal que ejecuta los procesos.

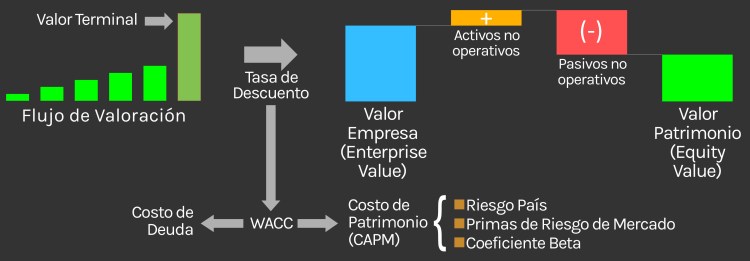

La metodología mayormente utilizada y aceptada en el mundo financiero para la Valoración de Empresas, es la del Descuento de Flujos de Caja (DCF – Discounted Cash Flows) en la cual se estiman los flujos netos (entradas – salidas) procedentes de la operación de la empresa y se suman (o restan) los flujos netos generados por las inversiones corrientes y no corrientes, es decir las Necesidades Operativas de Fondos (NOF) y las compras y venta de activos no corrientes (CAPEX).

El flujo así obtenido, junto con el cálculo de un valor terminal que considera las expectativas de negocio futuras más allá del horizonte de proyección de los flujos, son descontados a una tasa que refleja la rentabilidad mínima exigida por los accionistas en función a los riesgos asumidos, con lo cual se obtiene el Valor Empresa (Enterprise Value). Este valor es ajustado por los activos y pasivos no operativos identificados en el proceso de valoración, para finalmente obtener el Valor Patrimonio (Equity Value).

Para el cálculo de la tasa de descuento, se utiliza la metología del Costo Promedio Ponderado de Capital (WACC), que combina tanto el costo financiero de la deuda como del patrimonio. Este último, es calculado mediante el Modelo de Precios de Activos de Capital (CAPM).

El alcance de las valoraciones de empresa dependerá de la finalidad que tenga el cliente con respecto a la consultoría contratada. Los dos alcances ofrecidos para este servicio son:

| VALORACION HIGH-LEVEL Es el alcance comúnmente utilizado para las valoraciones de empresa cuya finalidad es la medición de la rentabilidad global de la misma, la cual genera una referencia de valor que permite su comparación con el valor en libros del activo a fin de conocer indicios de deterioro de valor de las inversiones realizadas.  En este alcance se realiza un diagnóstico financiero previo que permite generar los inputs generales de proyección (días, márgenes, índices, entre otros), mientras que los disparadores de proyección (Ej: ventas) son proyectados en base a análisis estadísticos econométricos. Para la ejecución de este alcance de valoración, se requiere, como mínimo, la siguiente información: – Formularios 101 de presentación de Estados Financieros al SRI de los últimos 5 años – Formularios de Presentación de Estados de Flujos de Efectivo a la SCVS de los últimos 5 años – Estados Financieros auditados de los últimos 3-5 años – Formularios 104 de declaración de IVA de los últimos 36 meses – Detalle mensual de ventas de la empresa por línea de producto o servicio de los últimos 36 meses – Detalle de amortización de las deudas financieras vigentes al ejercicio económico actual (si aplica) – Avalúo o Peritaje de los activos productivos e inmuebles de la empresa (si los hubiere) – Detalle de plan de inversiones en activos no corrientes para los próximos 5 años (si aplica) En ambos alcances, se enviará un formulario de requerimiento de información donde se registrará el avance de la entrega de la información solicitada al Cliente o al Target. | VALORACION DEEP-LEVEL Es el alcance normalmente utilizado para las valociones previas a una transacción de compraventa de acciones, en las cuales el Cliente puede estar en el lado vendedor como en el lado comprador; si es lo segundo la valoración se realiza a la empresa que se planea adquirir (Target) por encargo del cliente.  En este alcance, además del diagnóstico financiero, se aperturan las cuentas de balance y resultados a un mayor nivel de detalle y se indaga sobre ciertas cuentas cuya evolución llame la atención, por lo que en este alcance es necesaria la ejecución de sesiones de trabajo (preguntas/respuestas) con el Cliente o el Target. Por ello, a más de la información solicitada en el alcance High-Level, en este alcance también se requerirá de la siguiente información: – Balances de Comprobación aperturados a un mínimo de 8 cifras, correspondiente a los últimos 3-5 años, debidamente conciliados con los estados financieros auditados – Mapeo de los estados financieros auditados (agrupación de cuentas realizada por el auditor para emitir los estados financieros auditados) – Estados de Costos de Producción y cálculo del costo unitario de los servicios o productos vendidos – Detalle de ventas, costos y margen bruto por línea de producto o de servicios – Análisis estratégico (FODA, Porter) donde se especifique los competidores actuales del mercado donde opera la compañía – Presupuesto del año en curso y proyecciones para los siguientes 3-5 años a nivel de resultados y balances – Demás información que será solicitada oportunamente El plazo de tiempo establecido para la ejecución de ambos alcances siempre se cuenta a partir de la fecha de recepción efectiva (cobro) del anticipo solicitado. |

Para realizar una correcta Valoración de Empresas, se realizan varias actividades que se resumen en los siguientes pasos:

DIAGNÓSTICO FINANCIERO

Antes de valorar una empresa, se debe conocer su situación financiera actual para así aprovechar las fortalezas financieras y corregir cualquier debilidad que se encuentre. Este proceso asegura que la empresa en el futuro pueda crear la mayor cantidad de valor posible para sus accionistas. Tal como sucede con las personas, una empresa sana rendirá mucho más que una empresa enferma.

ELABORACIÓN DE PROYECCIONES

El diagnóstico financiero permitirá establecer los Key Drivers con los cuales se realizarán las proyecciones de resultados, saldos de balance y flujos de efectivo, con la finalidad de evaluar la generación de beneficios económicos futuros y explotarlos a su mayor capacidad posible.

DETERMINACIÓN DEL MEJOR METODO DE VALORACIÓN

Todos los métodos de valoración utilizados pueden agruparse en dos grandes grupos: los métodos de descuento de flujos de caja y los métodos de creación de valor. Todos estos métodos obtienen exactamente el mismo valor de la empresa si se utiliza para cada uno las mismas variables independientes.

MÉTODOS DE VALORACIÓN GENERALMENTE ACEPTADOS

– Método del Free Cash Flow (FCF)

– Método del Capital Cash Flow (CCF)

– Método del Equity Cash Flow (ECF)

– Método del Adjusted Present Value (APV)

– Método del Economic Value Added (EVA)

– Método del Residual Income (RIM)

– Método del Cash Value Added (CVA)

– Método del Net Value Added (NVA)

– Método del Investment Recovery and Vaue Added (IRVA)

– Métodos por Balance (Valor en Libros Ajustado, Valor de Liquidación)

– Métodos por Múltiplos (PER, EBITDA, FCF)