El Diagnóstico Financiero se utiliza para calcular varios indicadores claves (márgenes, rotaciones, índices) con la finalidad de determinar las fortalezas y debilidades financieras de las empresas referentes a capital de trabajo, flujo de caja, reducción de gastos, dando alternativas de soluciones para la optimización financiera de los recursos. Es el primer paso en la Valoración de Empresas.

Tal como una persona necesita chequearse periódicamente para determinar su buena salud, el diagnóstico financiero permite determinar la buena salud de la empresa en cuanto a factores determinantes tales como:

– Liquidez

– Solvencia

– Eficiencia

– Rendimiento

– Endeudamiento

– Apalancamiento

Para la ejecución de este diagnóstico, se puede utilizar algunos de los análisis citados a continuación:

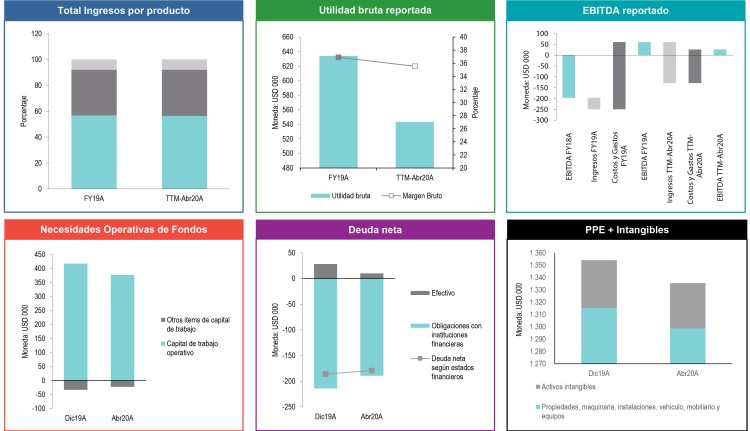

Los indicadores derivados de este análisis ayudan a determinar el correcto desempeño de las operaciones de la empresa. Se evalúa la gestión de cobro a clientes, la rotación de inventarios (sea de mercaderías o materias primas, productos en proceso y terminados), la gestión de pago a proveedores y otros tipos de actividades, con la finalidad de determinar el adecuado tamaño de las NOF de la empresa. Adicionalmente se evalúa los márgenes de rendimiento de los resultados y la estructura de endeudamiento de la compañía a fin de determinar las condiciones óptimas de desempeño económico.

Algunos de los más importantes indicadores de diagnóstico financiero son los siguientes:

Cobertura de las Necesidades Operativas de Fondos (NOF): Se debe determinar si los pasivos corrientes generados de forma espontánea son los suficientes para cubrir los activos corrientes necesarios para la operación. Si no son los suficientes, los activos no cubiertos (las NOF) se deben cubrir con recursos a largo plazo sobrantes (Fondo de Maniobra) luego de financiar la inversión de largo plazo. Si estos fondos no son lo suficiente, se deberá analizar la estructura de las NOF mediante cálculos adicionales.

Estructura del Fondo de Maniobra: Dadas las características de los elementos de los cuales se origina el fondo de maniobra (fondos de largo plazo e inversiones de largo plazo) se debe establecer junto con la alta gerencia, la estructura anual correcta de este fondo para que pueda cubrir cualquier alteración de las NOF. Este fondo se puede alimentar sea con más deuda de largo plazo o con retención de utilidades, lo que podría brindar a la empresa ciertos beneficios tributarios adicionales.

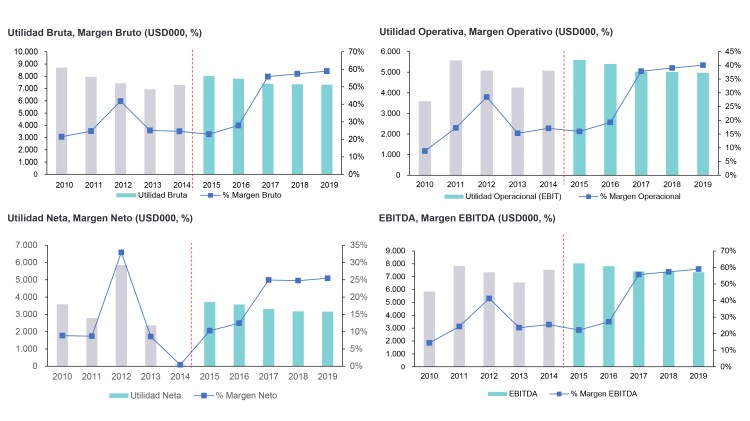

Índices Financieros: Los índices o ratios financieros ayudan a determinar el correcto desempeño de las operaciones del día a día de la empresa. Se evalúa la gestión de cobro a clientes, la rotación de inventarios (sea de mercaderías o materias primas, productos en proceso y productos terminados), la gestión de pago a proveedores y otros tipos de actividades, con la finalidad de determinar el adecuado tamaño de las NOF de la empresa además de la elaboración de índices óptimos y de políticas financieras. Adicionalmente se evalúa los márgenes de rendimiento de los resultados y la estructura de endeudamiento de la empresa con la finalidad de determinar las condiciones óptimas de desempeño económico.

Punto de Equilibrio y Apalancamiento: Al revisar la estructura de costos y gastos y luego de determinar el patrón de comportamiento de cada costo y gasto clasificándolos como costos fijos o variables (bajo la estructura de costeo directo), se puede determinar el punto mínimo de ingresos en el cual estarían cubiertos todos los costos, sean éstos operativos (producción, administración, venta) o no operativos (financieros y tributarios). Adicionalmente, bajo la estructura de costeo directo, se puede determinar el nivel de riesgo operativo o financiero al que está expuesta la empresa, determinando sus grados de apalancamiento.