Uno de los principales objetivos de la planificación financiera ha sido siempre la búsqueda de una estructura óptima de capital. En otras palabras, lo que se busca es la respuesta a una pregunta muy inquietante: ¿Cuánta deuda es buena? Y a decir verdad, la respuesta a esta pregunta no es tan fácil de responder, por cuanto una mayor o menor cantidad de deuda puede tener impactos positivos o negativos en nuestros resultados o flujos de efectivo.

Antes de responder a esta pregunta, se debe tener presente algo muy importante: los conceptos de endeudamiento y apalancamiento son similares pero no iguales. Endeudamiento es el uso de deudas como parte del financiamiento de activos. En cambio, apalancamiento es el uso de costos fijos para producir más utilidades. Si tales costos fijos son operativos, entonces el apalancamiento es operativo. Si tales costos fijos se originan de los gastos financieros, entonces el apalancamiento es financiero producto de un endeudamiento. Sin embargo, el apalancamiento financiero puede tener un efecto en la utilidad monetaria, el rendimiento porcentual o en ambos.

Por poner un ejemplo, supóngase una empresa cuya utilidad operativa antes de intereses e impuestos es de $500, su tasa de impuestos directos es 40% y su total de activos es de $4.000,00. Pongamos tres escenarios: 1) Los activos se financian 100% con patrimonio; 2) los activos se financian 50% con deuda al 0% de interés; y 3) los activos se financian 50% con deuda al 10% anual. Para el primer caso, dado que no hay intereses, la utilidad neta es de $300 y el total de patrimonio es de $4.000 por lo que el rendimiento de la inversión propia es de 300/4.000 = 7,5%.

Para el segundo caso, dado que no hay intereses debido a que la deuda es al 0% de interés, la utilidad neta es de $300 y el total del patrimonio es de $2.000, dado que el patrimonio es el 50% del total del activo, por tanto el rendimiento de la inversión propia es 300/2.000 = 15%. El hecho que el rendimiento se haya duplicado es porque existe un apalancamiento sobre el rendimiento mas no sobre la utilidad. Para el tercer caso, se causan intereses por un total de $200, por ende la utilidad neta es de $180 (de los cuales $80 son por escudo fiscal, según mi artículo de enero) y por tanto el rendimiento de la inversión propia es de 180/2.000 = 9% (cuando en realidad debió haber sido de 100/2.000 = 5%). En este tercer caso hubo un apalancamiento tanto de la utilidad como del rendimiento.

De los ejemplos anteriores podemos concluir muy a priori que, a mayor endeudamiento, entonces mayor utilidad y por ende mayor rendimiento. Pareciera ser que nuestro beneficio máximo lo alcanzaríamos a un nivel de endeudamiento sobre activos de 99,99%. Sin embargo, la tendencia real de las personas y de las empresas es casi siempre a la de disminuir lo más que se pueda el endeudamiento. A nadie le gusta estar endeudado porque las deudas son una fuente de riesgo financiero. Es por ello que el sobreendeudamiento es un concepto que causa terror en los financieros y economistas.

Entonces, ¿será que la ciencia de las Finanzas Corporativas está equivocada? En lo absoluto. La razón de porqué las personas y empresas preferimos el bajo nivel de endeudamiento es por lo que en Finanzas se llama los ‘costos de insolvencia financiera’, en otras palabras, la incapacidad de pagar la deuda (en macroeconomía esto se llama Riesgo de Default). El endeudamiento tiene un efecto directo en los flujos de efectivo: a mayor deuda, mayor serán los pagos de amortización de capital y de pago de intereses, en detrimento de los flujos de efectivo producidos en actividades de operación y de inversión, e incluso pudiendo afectar el flujo de pagos de dividendos a accionistas.

A un nivel de 99,99% de endeudamiento, prácticamente todos los flujos de efectivo entrantes que produzca la empresa, deberán ser destinados al pago de la deuda. En base al tema central de todos mis artículos, que es la Valoración de Empresas, el sobreendeudamiento tiene un efecto nocivo sobre el valor de la empresa: al no poder cumplir la empresa con sus obligaciones con el fisco, los trabajadores, los acreedores y los propios accionistas, simplemente el valor de la empresa se destruye.

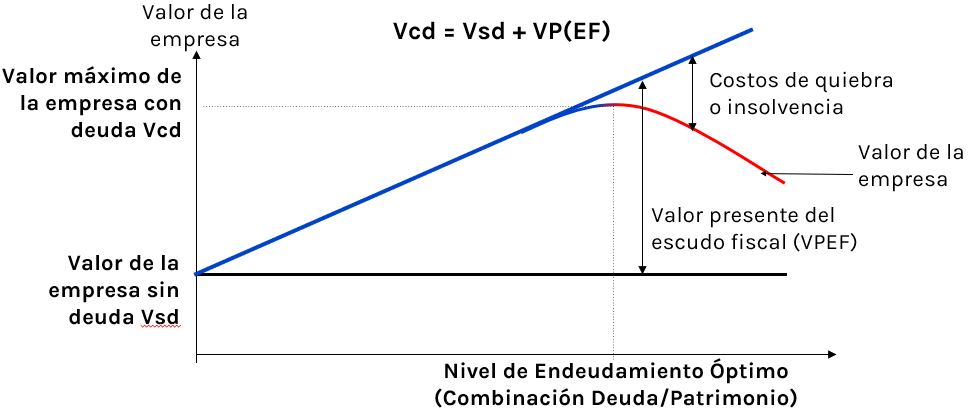

Por ello, el principal objetivo de establecer una apropiada combinación de financiamiento entre deudas contratadas y patrimonio, es la maximización del valor de la empresa. La combinación ideal entre deuda y patrimonio debe ser aquella en la cual la empresa logra maximizar el beneficio del escudo fiscal pero sin incurrir en un riesgo de insolvencia; por ende al maximizarse el escudo fiscal sin exagerar los flujos de pagos de capital e intereses, se maximizan los flujos de efectivo y se minimiza el costo de capital, obteniéndose así el mayor valor posible para una empresa, tal como se aprecia en el gráfico a continuación:

En Finanzas, a esta combinación ideal se la llama Estructura Óptima de Capital (EOC). La EOC es única para cada empresa cuanto depende del costo de capital del financiamiento. En el caso del financiamiento externo, el costo de capital está dado por la tasa de interés, el cual produce intereses y por ende escudo fiscal; en consecuencia la EOC depende de la tasa de interés del financiamiento externo, sea vía créditos bancarios, emisión de obligaciones u otros tipos de endeudamiento con una tasa de interés mayor al 0%. En el caso del financiamiento propio, el costo de capital depende del tipo de empresa o del sector o industria a la que pertenezca, y dependerá también si los accionistas tienen sus inversiones apropiadamente diversificadas o si por el contrario, tienen una única inversión en una única empresa, como sucede en la gran mayoría de empresas familiares.